皆さんは個人事業主の消費税納付が免除される場合があるって知ってました?

僕はつい最近知りましたw(ちなみに開業後です)

今回は個人事業主の消費税納付がどのような場合に免除されるかを解説します。

消費税納付が免除される場合とは?

消費税納付が免除されるケースは次の2つになります。

消費税納付が免除になる場合

- 基準期間と特定期間内の課税売上高1,000万円以下

- 開業後1年~2年

それぞれ説明していきます。

基準期間と特定期間内の課税売上高1,000万円以下

基準期間と特定期間内の課税売上高1,000万円以下なら免除となります。

基準期間と特定期間とは?

- 基準期間:2年前の1/1~12/31

- 特定期間:1年前の1/1~6/30

消費税納税の要否は1年前と2年前の実績に基づいて決定します。

これだけだとピンとこない人が多いと思うので、図で詳しく解説します。

基準期間での消費税支払い要否

まずは『基準期間(2年前の1/1~12/31)の課税売上高が1,000万円以下』について説明します。

例えば、2021年の課税売上高が1,000万円を超えてしまった場合、その2年後に消費税の納税義務が発生します。

逆に、2021年の課税売上高が1,000万円以下であれば、2年後に消費税を納税する必要はありません。

基準期間をクリアできていれば2年後の消費税は免除できるのですが、ここで注意!

次に説明する特定期間に引っかかると2年後の支払いが発生してしまうことも・・・

特定期間での消費税支払い要否

『特定期間(1年前の1/1~6/30)の課税売上高が1,000万円以下』について説明します。

上の図をご覧ください。

彼の事業では、2021年課税売上高は1,000万円以下でした。

この時点では2年後の2023年に消費税納税の義務はありません。

しかし、会社が急成長!

2022年の1/1~6/30の間に課税売上高が1,000万円を超えました!

この場合、2022年の特定期間での消費税納付義務が確定。

翌年2023年には消費税を納付する義務が発生してしまいました。

なお、特定期間については課税売上額が1,000万円を超えたとしても、給与等支払額が1,000万円を超えなければ免税事業者となるようです。

特定期間の課税売上高が1,000万円を超えるかどうかの判定については、課税売上高に代えて、特定期間中に支払った給与等の金額により判定することもできますので、特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ、給与等支払額により免税事業者と判定することができます。

国税庁ホームページより引用

微妙なラインであれば国税庁へ問い合わせてみるのが良いかもしれません。

注意ポイント

売上高を粗利と間違えないよう注意しましょう。

課税売上高:消費税のかかる商品の売上額の総額

粗利:売上高-原価

開業後1~2年

『基準期間と特定期間内の課税売上高1,000万円以下なら免除』の考え方と一緒です。

開業1年目で特定期間内の課税売上高が1,000万円を超えた場合

➡翌年から消費税納付

開業1年目で基準期間内の課税売上高が1,000万円を超えた場合

➡2年後から消費税納付

最低でも1年目は消費税の納付は必要ありません。

納税額の決定方法は?

納税額の決定方法は次の2つになります。

納税額の決定方法

- 一般課税

- 簡易課税

事業によってどちらが得か計算して選びましょう。

ただし、簡易課税についてはどの事業者でも選択できるわけではありません。

それぞれ説明していきます。

一般課税

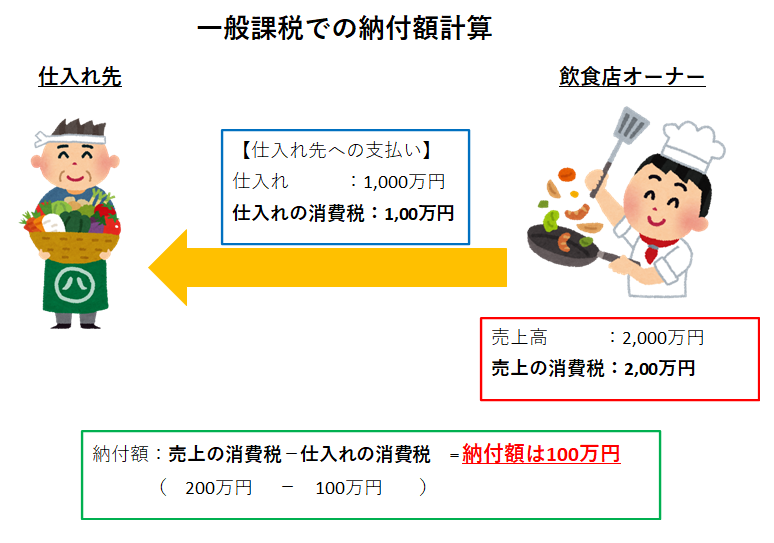

一般課税を選択した場合の消費税納付額の計算方法はこちらになります。

一般課税の計算方法

納付額 = 売上の消費税- 仕入の消費税

上の図で説明すると

自店での売上にかかる消費税は200万円ですが、仕入れ時にすでに消費税を100万円払っていますよね。

つまり、売上の消費税200万円から仕入れの消費税100万円差し引いた残り100万円を消費税として納付することになります。

飲食店は一般課税が多いといわれています。

簡易課税

簡易課税を選択した場合の消費税納付額の計算方法はこちらになります。

簡易課税の計算方法

納付額=売上の消費税×0.4

上の図を見てもらうと分かるように

仕入れ先での消費税支払いは無視して、自店の売上高の消費税に0.4掛けするだけですね。

簡易課税を利用する場合は次の点に注意しましょう。

注意ポイント

- 届出が必要(事業年度の開始前日までに)

- 売上高が5000万円以下の事業者のみ選択できる

- 簡易課税にした場合、2年間は一般課税に変更不可

原価率が低ければ簡易課税の方が得になる場合があります。

一度選択すると2年は一般課税に変更できないなどの注意点もあるので、ちゃんと計算して判断しましょう。

まとめ

今回のまとめです。

消費税納付が免除される場合

- 基準期間と特定期間内の課税売上高1,000万円以下

- 開業後1~2年

納税額の決定方法

- 一般課税: 売上の消費税- 仕入の消費税

- 簡易課税:売上にかかった消費税×0.4

僕のように個人で小規模の飲食店であれば、開業後2年は消費税を支払う必要がなさそうです。

個人事業主には必要な知識ですので、忘備録として皆さんと共有したいと思います。

以上

ありがとうございました。